L'assurance-vie

Présentation de l'assurance-vie

L'assurance-vie est un placement d’épargne très apprécié des Français, notamment grâce à sa fiscalité avantageuse, sa souplesse d’utilisation et la possibilité d’adapter le contrat à ses objectifs (épargne, transmission, revenus complémentaires…).

L'assurance-vie est un placement d’épargne très apprécié des Français, notamment grâce à sa fiscalité avantageuse, sa souplesse d’utilisation et la possibilité d’adapter le contrat à ses objectifs (épargne, transmission, revenus complémentaires…).Les gains d’un contrat d’assurance-vie ne sont imposés qu’en cas de retrait (rachat), total ou partiel. Selon l’ancienneté du contrat et le montant des intérêts retirés, ils peuvent être peu taxés, voire totalement exonérés grâce à l’abattement fiscal après 8 ans.

Pour connaître le contrat d’assurance-vie le plus adapté à vos objectifs, inscrivez-vous pour une simulation offerte.

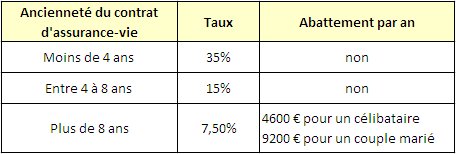

Fiscalité avantageuse de l'assurance-vie

Voici, selon l’âge de votre contrat, les principaux avantages fiscaux :

Astuce “impôts moins chers” :

Chaque retrait comprend une part de capital (non imposée) et une part d’intérêts (imposable).

Une fois votre contrat âgé de 8 ans ou plus, vous bénéficiez d’un abattement annuel sur les gains de :

- 4 600 € pour une personne seule

- 9 200 € pour un couple soumis à imposition commune

Ainsi, vous pouvez effectuer chaque année un retrait dont la part d’intérêts reste inférieure à cet abattement, ce qui permet de ne payer aucun impôt sur ces gains. Les prélèvements sociaux restent toutefois dus.

C’est pour cette raison que l’assurance-vie est souvent utilisée comme complément de revenus à la retraite : après 8 ans, elle peut fournir des retraits réguliers quasi non imposés.

Transmettre un contrat d'assurance-vie : un outil privilégié pour réduire la fiscalité successorale

En cas de décès, le capital transmis via l’assurance-vie bénéficie d’un régime fiscal particulièrement favorable, indépendant des règles classiques de succession.

Pour les primes versées avant 70 ans :

- Chaque bénéficiaire peut recevoir jusqu’à 152 500 € totalement exonérés de droits de succession.

- Au-delà, un taux forfaitaire de 20 % s’applique jusqu’à 700 000 €, puis 31,25 %.

Pour les primes versées après 70 ans :

- Un abattement global de 30 500 € s’applique sur l’ensemble des bénéficiaires.

- En revanche, les intérêts et plus-values générés par le contrat restent totalement exonérés de droits de succession, quel que soit leur montant.

Ce régime fait de l’assurance-vie l’un des meilleurs moyens de transmettre un capital en réduisant fortement la fiscalité successorale.

Assurance-vie de forme tontinière

Certaines mutuelles proposent des contrats dits tontiniers, c’est-à-dire une épargne collective régie par les articles R.322-139 à R.322-159 du Code des assurances.

Les participants constituent un fonds commun pour une durée déterminée (souvent 10 à 20 ans). À l’échéance, les capitaux et les gains sont partagés uniquement entre les survivants.

Ce type de placement présente plusieurs particularités :

- Idéal pour se constituer une épargne longue durée en vue de la retraite.

- L’épargne est indisponible jusqu’au terme, ce qui impose une discipline d’épargne stricte.

- À la sortie, les gains bénéficient du régime fiscal très avantageux de l’assurance-vie, avec une imposition souvent très faible voire nulle selon la durée du contrat.

La tontine reste une formule méconnue mais efficace pour capitaliser sur le long terme tout en profitant d’une fiscalité optimisée.